Saturday, July 26, 2014

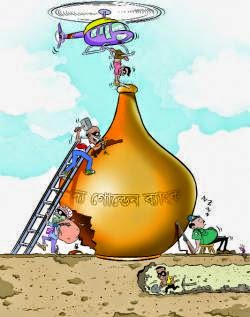

ব্যাংকিং খাতের অস্থিতিশীলতা বিপজ্জনক by আলী ইদ্রিস

ব্যাংকিং খাতের অস্থিতিশীলতা বিপজ্জনক by আলী ইদ্রিস

অর্থনীতির অন্যতম নিয়ামক ব্যাংকিং খাত।

রাজনৈতিক অস্থিরতা যেমন অর্থনীতিকে পিছিয়ে দেয় তেমনি রাজনৈতিক প্রভাবে বা

বিবেচনায় ব্যাংকিং সেক্টরকে পরিচালনা করলে স্থিতিশীলতা ক্ষুণ্ন হয়। সরকারি,

বেসরকারি তহবিলসহ সাধারণ জনগণের তথা সমগ্র জাতির এবং বিদেশী নাগরিক ও

সংস্থার আমানতের রক্ষক ব্যাংক। তাই ব্যাংক পরিচালনায় আইন-কানুনের যথাযথ

প্রয়োগ না হলে বা ছাড় দিলে অথবা নীতিমালা শিথিল করলে সেখানে অস্থিতিশীলতা

আক্রমণ করতে পারে। ব্যাংকের কুঋণ, খেলাপি ঋণ, অবলুপ্ত ঋণ, মওকুফকৃত সুদ,

আর্থিক কেলেঙ্কারি, জালিয়াতি, সব মিলে ব্যাংকের আর্থিক অবস্থা ইতিমধ্যে

দুর্বল হয়ে পড়েছে। গত বছরের রাজনৈতিক অস্থিরতার অজুহাতে খেলাপি ঋণ

পুনঃতফসিল করার পর কৃত্রিমভাবে ব্যাংকের আর্থিক অবস্থার উন্নতি হয়েছিল।

২০১৩ সালের রাজনৈতিক সহিংসতায় ব্যবসা প্রতিষ্টানের আর্থিক ক্ষতি হযেছে এই

অজুহাত দেখিয়ে কেন্দ্রীয় ব্যাংকের নীতিমালা শিথিল করা হয় এবং নতুন, পুরাতন

খেলাপিরা দলে দলে কোন রকম ডাউন পেমেন্ট ছাড়াই ঋণ পুনঃতফসিল করার আবেদন

করেন। এ সুযোগে ১৪,০০০ কোটি টাকার খেলাপি ও প্রায় খেলাপি ঋণ পুনঃতফসিল করা

হয়েছে। এর মধ্যে রাষ্ট্রায়ত্ত ব্যাংকগুলো ৭,৮৫৭ কোটি এবং বেসরকারি

ব্যাংকসমুহ ৬,০০০ কোটি টাকা টাকা পুনঃতফসিল করেছিল। এতে খেলাপি ঋণ পূর্বের

যে কোন সময়ের তুলনায় কমে গিয়েছিল। ২০১৩ সালের সেপ্টেম্বর পর্যন্ত ৫৬,৭২০

কোটি টাকা থেকে ডিসেম্বরের প্রন্তিকে খেলাপি ঋণ কমে ৪০,৫৮৩ কোটি টাকায়

দাঁড়িয়েছিল। অর্থাৎ তিন মাসে ১৬,১৩৭ কোটি টাকা খেলাপি ঋণ কমে ব্যাংকের,

বিশেষ করে রাষ্ট্রায়ত্ত ব্যাংকের আর্থিক অবস্থার অভূতপূর্ব উন্নতি

হয়েছিল।কিন্তু পুনঃতফসিলকৃত ঋণ খেলাপিরা ঋণ পরিশোধে অনিয়ম করাতে অবস্থা

পুনরায় খারাপের দিকে ধাবিত হচ্ছে। ব্যাংকসমুহের কৃত্রিমভাবে এই পুনঃতফসিল

করার ফলে পুরাতন ঋণখেলাপিগণ সুবিধা পেয়েছেন কিন্তু নতুন ব্যবসায়ী ও

বিনিয়োগকারীরা বঞ্চিত হয়েছেন। কুফলস্বরূপ সৎ ও নিষ্ঠাবান ঋণগ্রহণকারীদের

মধ্যে খেলাপি হওয়ার প্রবণতা বেড়েছে, ব্যাংক কর্মকর্তাদের মধ্যে কুঋণ,

খেলাপি ঋণ আদায় করার তৎপরতায় ভাটা পড়েছে, কৃত্রিমভাবে আর্থিক অবস্থার

উন্নতি হওয়ায় ২০১৩ সালে মুনাফা বেড়ে গিয়েছে ও নগদে ডিভিডেন্ড চলে গিয়েছে।

আরও লক্ষণীয় যে রপ্তানিমুখী শিল্পকারখানা ও কৃষি খাত ২০১৩ সালে রাজনৈতিক

অস্থিরতার শিকার হলেও তাদের বিবেচনায় আনা হয়নি। অন্যদিকে যে সমস্ত ঋণ অতীতে

একাধিকবার পুনঃতফসিল হয়েছে তা পুনরায় বিবেচনার অবকাশ নেই, কিন্তু সে সব

বিষয় বিশ্লেষণ-বিবেচনা না করে ডাউন পেমেন্ট ছাড়া, হ্রাসকৃত সুদে কুঋণ

পুনঃতফসিল করাতে সুবিচার করা হয়নি। নবম সংসদে প্রশ্নোত্তর পর্বে জানা যায়

৪৭টি ব্যাংকে মোট ঋণ-খেলাপির সংখ্যা ১ লাখ ৩০ হাজার। মোট খেলাপি ঋণের

পরিমাণ ২৪,৪০৩ কোটি টাকা। আরও আছে মূলধন এবং খেলাপি ঋণের বিপরীতে প্রভিশন

ঘাটতি। সোনালী, জনতা, অগ্রণী ব্যাংকের মূলধন ঘাটতি ৯,৬৪৫ কোটি টাকা,

প্রভিশন ঘাটতি ৭,৪৯৪ কোটি টাকা। সোনালী ব্যাংক দু’দিকেই সবচেয়ে এগিয়ে আছে।।

হলমার্ক, বিসমিল্লাহ ইত্যাদি গ্রুপের কেলেঙ্কারির পর অবস্থা খারাপ হয়েছে।

এদিকে বেসিক ব্যাংকের জালিয়াতিতে স্বয়ং পর্ষদের চেয়ারম্যান ও পরিচালকগণ

জড়িত থাকার এবং ৪,০০০ কোটি টাকার অধিক অর্থ লোপাট হওয়ার অভিযোগ উঠেছে। অনেক

দিন থেকেই বেসিক ব্যাংকের কেলেঙ্কারি সন্দেহ করা হলেও বাংলাদেশ ব্যাংক বা

অর্থ মন্ত্রণালয় কোন কার্য়ক্রম নেয়নি, এখন চেয়ারম্যানকে সম্মানজনকভাবে

পদত্যাগ করতে দেয়া হয়েছে। সুতরাং, যা হওয়ার তাই হয়েছে। ২০০৯ সালে ব্যাংটির

খেলাপি ঋণ ছিল মাত্র ১৪১.২৩ কোটি টাকা, চার বছরে সে ঋণ ৪,১৫৭ কোটি টাকায়

উন্নীত হয়েছে। ২০০৯ থেকে ২০১২ সাল পর্যন্ত ২,১৭,৯৯২ কোটি ঋণের বিপরীতে

৪,৬৮০ কোটি টাকার সুদ মওকুফ করা হয়েছে। বাংলাদেশ ব্যাংক ও সিপিডির

প্রতিবেদন মোতাবেক গত সাড়ে চার বছরে রাষ্ট্রায়ত্ত ব্যাংকসমূহে প্রায় ৫,০০০

কোটি টাকার সুদ মওকুফ ও ১১,০০০ কোটি টাকার ঋণ অবলোপন করা হয়েছে। এর আগে ৭

বছরে সুদ মওকুফ করা হয়েছিল মাত্র ৩,৬৪৫ কোটি টাকা। এসব করা হয়েছে

রাষ্ট্রায়ত্ত ব্যাংকসমূহ, কৃষিব্যাংক, বেসিক ব্যাংক ও শিল্পঋণ সংস্থায়। এ

বিশাল অংকের সুদ মওকুফ ও ঋণ অবলোপনের ফলে ব্যাংকের মুনাফার পরিমাণ কমে

গিয়েছে এবং মূলধন ঘাটতি দেখা দিয়েছে। ২০১১ সালে রাষ্ট্রায়ত্ত ব্যাংকগুলো

২,২২৫ কোটি টাকা মুনাফা অর্জন করেছিল, তার বিপরীতে ২০১২ সালে সেগুলো লোকসান

গুনেছে। একই ভাবে রাষ্ট্রাত্ত বিশেষায়িত ব্যাংকগুলো ২০১১ সালে ১০.৯৬ কোটি

টাকা মুনাফা অর্জন করেছিল, ২০১২ সালে মাত্র ১৫ লাখ টাকা মুনাফা অর্জন

করেছে। খেলাপি ঋণ পুনঃতফসিল করায় ২০১৩ সালে ব্যাংকের কৃত্রিমভাবে হঠাৎ

আর্থিক উন্নতি হয়েছে। বর্তমানে ব্যাংকসমূহে অলস পড়ে আছে প্রায় ১০০,০০০ কোটি

টাকা (জানুয়ারিতে ছিল ৬০,০০০ কোটি টাকা) যা থেকে বোঝা যায় শিল্পপতি ও

ব্যবসায়ীরা বিনিয়োগ থেকে মুখ ফিরিয়ে নিয়েছেন। এ অচলাবস্থার অবসান না হলে

জাতীয় প্রবৃদ্ধি অর্জন করা যাবে না, এমডিজি অর্জন করা কঠিন হবে, দেশকে মধ্য

আয়ের দেশে রূপ দেয়ার লক্ষ পিছিয়ে যাবে। সুতরাং, ব্যাংকিং খাতে আরও দক্ষ,

আরও বাস্তবভিত্তিক নীতিমালা কঠোরভাবে প্রয়োগ করতে হবে। একটি ব্যাংক দেউলিয়া

হলে অর্থনীতি তথা দেশের ভাবমূর্তির অপূরণীয় ক্ষতি হয়ে যাবে।

About: Anonymous

a Bengali Online News Magazine by Selected News Article Combination.... একটি বাংলা নিউজ আর্টিকলের আর্কাইভ তৈরীর চেষ্টায় আমাদের এই প্রচেষ্টা, বাছাইকৃত বাংলা নিউজ আর্টিকলের সমন্বয়ে একটি অনলাইন নিউজ ম্যাগাজিন! e-Blog ই-ব্লগ এর নিউজ বা আর্টিকল অনলাইন Sources থেকে সংগ্রহ করে Google Blogger এর Blogspotএ জমা করা একটি সামগ্রিক সংগ্রহশালা বা আর্কাইভ। এটি অনলাইন Sources এর উপর নির্ভরশীল

You may also like...

Subscribe to:

Post Comments (Atom)

eCoxs Special

BNM Archive

- ► 2026 (1398)

- ► 2025 (3281)

- ► 2024 (2551)

- ► 2021 (128)

- ► 2020 (416)

- ► 2019 (6282)

- ► 2018 (7025)

- ► 2017 (8870)

- ► 2016 (3416)

- ► 2015 (11541)

-

▼

2014

(9799)

-

▼

July

(592)

-

▼

Jul 26

(31)

- ব্রিকস ব্যাংক কি বিশ্বব্যাংকের প্রভাব কমাতে পারবে?...

- কী ঘটবে ঈদের পর? by আহমেদ সুমন

- জায়নবাদ, আত্মপরিচয় ও ইতিহাস পাঠ by ফরহাদ মজহার

- গাজায় মৃতের সংখ্যা হাজার ছাড়িয়ে গেছে

- হামাসের সামরিক শাখা ‘আল কাসসাম’ বিগ্রেড -একটি পিস্...

- মেসি ছুটি কাটাচ্ছেন ইতালিতে

- ‘নির্বাচন নাকচ করলেতো ক্যামেরন দাওয়াত দিতেন না’ -প...

- ঝুঁকিপূর্ণ যাত্রা হলেও বাড়ির পথে নির্বিঘ্ন যাত্রা

- কেঁদেই দিলেন সানিয়া মির্জা

- সেই মন্ত্রী কবে হবে by কাজল ঘোষ

- নদী ও পানি আগ্রাসন by ড. মাহফুজ পারভেজ

- শুভ লক্ষণ নয় by সাহস রতন

- ব্যাংকিং খাতের অস্থিতিশীলতা বিপজ্জনক by আলী ইদ্রিস

- গাজায় অস্ত্রবিরতির তোড়জোড়

- তবু তাঁদের আশা মেয়ে বেঁচে আছে

- একটি পিস্তল থেকে সুসজ্জিত সেনাবাহিনী

- আন্তর্জাতিক আদালতে ইসরাইলের বিচার হবে

- আমাদের মেয়ে এখনও বেঁচে আছে

- প্রধানমন্ত্রীর লন্ডন সফরের প্রাপ্তি, অপ্রাপ্তি

- জুমাতুল বিদা ও লাইলাতুল কদর

- A Palestinian gunman kisses his rifle as he celebr...

- ৫ই জানুয়ারির নির্বাচন- মুন, ক্যামেরন, মাহমুদ আলী ক...

- গাজায় মৃতের সংখ্যা ৮০০ ছাড়িয়েছে

- গাজা জ্বলছে, অথচ বিশ্ব নির্বিকার by হাসান ফেরদৌস

- উন্নয়নের সূচকে এগিয়ে, রাজনীতির সূচকে পিছিয়ে by সো...

- বেতন-বোনাস পরিশোধ করুন -বিজিএমইএর তৎপর থাকা জরুরি

- মোদি-মাহাত্ম্য রক্ষায় দিল্লি দখল বড় বালাই by সৌ...

- নিয়োগে দীর্ঘসূত্রতা দূর হবে কি? by তুহিন ওয়াদুদ

- বোঝে না সে বোঝে না by আনিসুল হক

- বিপজ্জনক পথে হাঁটছেন পুতিন by নিনা খ্রুশ্চভা

- প্রধানমন্ত্রীর লন্ডন সফরের প্রাপ্তি, অপ্রাপ্তি by ...

-

▼

Jul 26

(31)

-

▼

July

(592)

- ► 2013 (14877)

- ► 2012 (33842)

- ► 2011 (13932)

- ► 2010 (9402)

Recent Posts

Popular Posts

-

শিশুদের বার্নআউট হওয়ার লক্ষণ অনেকেরই চোখ এড়িয়ে যায়। কারণ, বড়দের তুলনায় তাদের চাপকে অনেকেই হালকা মনে করেন। এ ছাড়া অনেকে ভাবেন, শিক্ষাজীবন হলো...

-

কিডনির রোগকে বলা হয় ‘নীরব ঘাতক’। কারণ, অনেক সময় কোনো লক্ষণ ছাড়াই এটি ধীরে ধীরে শরীরকে ক্ষতিগ্রস্ত করে। অথচ সামান্য সচেতনতা, নিয়মিত পরীক্ষা এ...

-

প্লেবয় ম্যাগাজিনের প্রচ্ছদে নিজেকে নগ্নভাবে মেলে ধরে ব্যাপকভাবে সমালোচনায় আসা শার্লিন চোপড়া এবার ভারতীয় চলচ্চিত্রে নগ্নতার বৈধতা চাই...

প্লেবয় ম্যাগাজিনের প্রচ্ছদে নিজেকে নগ্নভাবে মেলে ধরে ব্যাপকভাবে সমালোচনায় আসা শার্লিন চোপড়া এবার ভারতীয় চলচ্চিত্রে নগ্নতার বৈধতা চাই... -

ক্যারিয়ারের শুরু থেকেই নগ্নতার মাধ্যমে আলোচনা-সমালোচনায় রয়েছেন ভারতীয় মডেল-অভিনেত্রী পুণম পা-ে। ‘ভারত বিশ্বকাপে চ্যাম্পিয়ন হলে নগ্ন হয়ে...

ক্যারিয়ারের শুরু থেকেই নগ্নতার মাধ্যমে আলোচনা-সমালোচনায় রয়েছেন ভারতীয় মডেল-অভিনেত্রী পুণম পা-ে। ‘ভারত বিশ্বকাপে চ্যাম্পিয়ন হলে নগ্ন হয়ে... -

‘সেক্স’ ছাড়া এক ঘণ্টার বেশি এক মুহূর্ত থাকতে পারেননা অভিনেত্রী ভূমি পাড়নেকার৷ না, কমেন্ট টা কিন্তু তিনি নিজে করেননি৷ করেছেন তাঁর সহ অভ...

‘সেক্স’ ছাড়া এক ঘণ্টার বেশি এক মুহূর্ত থাকতে পারেননা অভিনেত্রী ভূমি পাড়নেকার৷ না, কমেন্ট টা কিন্তু তিনি নিজে করেননি৷ করেছেন তাঁর সহ অভ... -

প্রতীকি ছবি এখনও কুমারী থাকা ১৬ কলেজছাত্রীকে বৃত্তি দিয়েছে দক্ষিণ আফ্রিকার এক মেয়র। এর মাধ্যমে অন্যদের কুমারিত্ব ধরে রাখার জন্য উৎসা...

প্রতীকি ছবি এখনও কুমারী থাকা ১৬ কলেজছাত্রীকে বৃত্তি দিয়েছে দক্ষিণ আফ্রিকার এক মেয়র। এর মাধ্যমে অন্যদের কুমারিত্ব ধরে রাখার জন্য উৎসা... -

C onservative groups responding to Occupy Wall Street argue that hard work, not protests, will bring people out of poverty. Is that tr...

C onservative groups responding to Occupy Wall Street argue that hard work, not protests, will bring people out of poverty. Is that tr... -

নাইওর-ফিরতি কনের মতো মন খারাপ করা বিকেলে টুকু বৈদ্যবাড়ি পৌঁছায়—সে আর তার স্বামী। সকালেই যাত্রা করেছিল তারা। দুপুরে দাওয়াত ছিল আমির হোসে...

নাইওর-ফিরতি কনের মতো মন খারাপ করা বিকেলে টুকু বৈদ্যবাড়ি পৌঁছায়—সে আর তার স্বামী। সকালেই যাত্রা করেছিল তারা। দুপুরে দাওয়াত ছিল আমির হোসে... -

বয়স তখন সবে ৭ বছর। তখনও সাবালিকা হতে অনেক দেরি। তবে সেই শিশু বয়সেই পরিচয় ঘটে জীবনের এক ভয়ঙ্কর দুর্বিসহ ঘটনার সঙ্গে। ৩২ বছর ধরে বুকের এক...

বয়স তখন সবে ৭ বছর। তখনও সাবালিকা হতে অনেক দেরি। তবে সেই শিশু বয়সেই পরিচয় ঘটে জীবনের এক ভয়ঙ্কর দুর্বিসহ ঘটনার সঙ্গে। ৩২ বছর ধরে বুকের এক... -

বিশ্ববিদ্যালয় ও কলেজগুলোয় ছাত্র সংসদের নিয়মিত নির্বাচন হলে দেশে নেতৃত্বের দেউলিয়াপনা সৃষ্টি হতো না বলে মন্তব্য করেছেন সাবেক প্রেসিডেন্ট...

বিশ্ববিদ্যালয় ও কলেজগুলোয় ছাত্র সংসদের নিয়মিত নির্বাচন হলে দেশে নেতৃত্বের দেউলিয়াপনা সৃষ্টি হতো না বলে মন্তব্য করেছেন সাবেক প্রেসিডেন্ট...

Recent Comments

Cox's Bazar Us Categories

Cox's Bazar Us Categories

Cox's Bazar Us Categories

প্রথম আলো

আন্তর্জাতিক

মানবজমিন

আলোচনা

কালের কণ্ঠ

উপ-সম্পাদকীয়

যুগান্তর

প্রথম পাতা

মতামত

জাতীয়

সমকাল

নয়া দিগন্ত

রাজনীতি

জনকণ্ঠ

সুশীল কথন

ভারত

অর্থনীতি

শেষের পাতা

বিনোদন

ক্রিকেট খেলা

দেশে দেশে

যুক্তরাষ্ট্র

মধ্যপ্রাচ্য

স্পেশাল প্রতিবেদন

নির্বাচন

প্রথম আলো

খেলা

খোলা কলম

আইন আদালত ও বিচার

ফুটবল খেলা

আমার দেশ

ইসরায়েল

বাংলানিউজ

মুক্তধারা

স্বাস্থ্য ও চিকিৎসা

Lead

ফিলিস্তিন

রাজধানী

অপরাধ

আন্দোলন

এক্সক্লুসিভ

আইন ও মানবাধিকার

নারী

শিক্ষা

বিএনপি

সারা বিশ্ব

ক্রিকেট

ইরান

সাহিত্য

পাকিস্তান

মুক্তমঞ্চ

আওয়ামী লীগ

বাংলা ট্রিবিউন

শিশু

দুর্নীতি

সারা দেশ

বিশাল বাংলা

চট্টগ্রাম

ব্রেকিং নিউজ

সাউথ এশিয়ান মনিটর

সিলেট

ক্রীড়া

পার্সটুডে

অর্থ

খালেদা জিয়া

কালবেলা

অর্থ ও বাণিজ্য

শিল্প বাণিজ্য

চীন

বিবিসি বাংলা

কাশ্মীর

চতুরঙ্গ

খবরাখবর

প্রধানমন্ত্রী

বিশ্ব

নতুন বার্তা

হত্যা

ধর্ম

স্মরণ

গল্প

যুক্তরাজ্য

শিক্ষাঙ্গন

শেখ হাসিনা

ফুটবল

বার্তা২৪ ডটনেট

রস+আলো

সাক্ষাৎকার

বিজ্ঞান ও প্রযুক্তি

মুসলিম

জাতিসংঘ

মুক্তিযুদ্ধ

রাশিয়া

মিডিয়া

হরতাল-অবরোধ

খেলা ধুলা

ছাত্রলীগ

প্রতিবেদন

ইতিহাস

ইউরোপ

সোহরাব হাসান

জামায়াতে ইসলামী

অমানবিক

সৌদি আরব

আলোকিত চট্টগ্রাম

পশ্চিমবঙ্গ

আইন

চাষাবাদ- কৃষি ও কৃষক

ফিচার

ভ্রমণ

মিজানুর রহমান খান

ওয়েছ খছরু

খোলা চোখে

বাংলাদেশ-ভারত

ইসলাম ও সমাজ

সিরিয়া

যৌন নির্যাতন

নারায়ণগঞ্জ

নারী ধর্ষণ

জাতীয় সংসদ

আনন্দ

খেলাধুলা

ব্যাংকিং ও বিনিয়োগ

বিজ্ঞান ও গবেষণা

মাদক

আফ্রিকা

সন্ত্রাস

আনিসুল হক

যৌন আবেদনময়ী

প্রবাস

মুহাম্মদ আবদুল মুনিম খান

ছুটির দিনে

সৈয়দ আবুল মকসুদ

সংখ্যালঘু

নকশা

বিজ্ঞান প্রজন্ম ও কম্পিউটার

গোল্লাছুট

তুরস্ক

আফগানিস্তান

বইপত্র

ড. মুহাম্মদ ইউনূস

অন্য আলো

প্রতারণা

ছবি

টাইমস্ আই বেঙ্গলী

প্রকৃতি

ব্যবসা বাণিজ্য

অপহরণ

দুর্ঘটনা

সাহিত্যালোচনা

ইউক্রেন

গার্মেন্টস শিল্প শ্রমিক

জাতীয় পার্টি

রাজশাহী

স্টেডিয়াম

দীন ইসলাম

মানবাধিকার

তরুণ প্রজন্ম

ফূটবল খেলা

রোহিঙ্গা

মিজানুর রহমান

মশিউল আলম

আইন ও বিচার

আলী যাকের

রুদ্র মিজান

হিন্দু

মানবকণ্ঠ

খুলনা

হুসেইন মুহাম্মদ এরশাদ

আব্দুল কাইয়ুম

মালয়েশিয়া

তারেক শামসুর রেহমান

আসিফ নজরুল

নেপাল

আবদুল গাফ্ফার চৌধুরী

সাজেদুল হক

ফারুক ওয়াসিফ

কাফি কামাল

মৌলভীবাজার

হাসান ফেরদৌস

স্বাস্থ্য

আনন্দ কণ্ঠ

তৃতীয় পাতা

যাপিত জীবন

সড়ক দুর্ঘটনা

ক্রিখেট খেলা

জ্যোতির্বিজ্ঞান

ফুটবল খলা

বদরুদ্দীন উমর

মরিয়ম চম্পা

আলী রীয়াজ

রংপুর

টেকনাফ থেকে তেঁতুলিয়া

নতুনের জানালা

বৃষ্টি ও বন্যা

মোস্তফা কামাল

শিল্প ও সাহিত্য

এ এম এম শওকত আলী

কক্সবাজার

বন্ধুসভা

সংবিধান ও রাষ্ট্র

ঢাকা

বগুড়া

মিয়ানমার

ঈদ বিশেষ সংখ্যা

বাংলাদেশ

অবৈধ-অনিয়ম-কারচুপি

এ কে এম জাকারিয়া

গবেষণা

নির্বাচনী কূটনীতি

বদিউল আলম মজুমদার

বিদ্যুৎ ও জ্বালানি

মিসর

এম আবদুল হাফিজ

পরিবেশ

শোক

সংস্কৃতি

খবর

বাংলাদেশে

ব্রাহ্মণবাড়িয়া

অজয় দাশগুপ্ত

প্রজন্ম ডট কম

শুভ্র দেব

আবুল কাশেম

আমদানি ও রপ্তানি

ফ্রান্স

কিশোরগঞ্জ

আবদুল মান্নান

রঙের মেলা

ঐতিহ্য

জাপান

কুমিল্লা

মুক্তমত

রাজনৈতিক আলোচনা

শরিফুল হাসান

শিল্প

ট্রান্সপারেন্সি ইন্টারন্যাশনাল

মাহমুদুর রহমান

ময়মনসিংহ

লেবানন

সংবাদ২৪.নেট

পার্বত্য চট্টগ্রাম

সীমান্ত সন্ত্রাস

আহমদ রফিক

ইফতেখার মাহমুদ

কাজের খবর

ইরাক

স্বপ্ন নিয়ে

টাঙ্গাইল

HotTopic

জীবনযাপন

মুহাম্মদ জাহাঙ্গীর

যশোর

অমর সাহা

আনোয়ার হোসেন

আলী ইমাম মজুমদার

গাজীপুর

রাষ্ট্রভাষা আন্দোলন

আবুল মোমেন

থাইল্যান্ড

মুফতি এনায়েতুল্লাহ

শ্রীলঙ্কা

চিকিৎসা

সৌম্য বন্দ্যোপাধ্যায়

মেহেদী হাসান

রসালোচনা

কামরুজ্জামান মিলু

পরিবেশ-জীববৈচিত্র্য

বরগুনা

কাজী সোহাগ

স্মৃতিচারণ

আনু মুহাম্মদ

কলকাতা

কুলদীপ নায়ার

মমতা বন্দ্যোপাধ্যায়

সারাবেলা

অস্ট্রেলিয়া

তথ্য প্রযুক্তি

মারুফ কিবরিয়া

ব্রাজিল

সৈয়দ মনজুরুল ইসলাম

অন্য দিগন্ত

মহিউদ্দীন জুয়েল

মানসুরা হোসাইন

মুনতাসীর মামুন

শিরোনাম

শেখ রোকন

আবু সাঈদ খান

জেল থেকে জেলে

ফেসবুক

মহিউদ্দিন আহমদ

সংবাদ

কবিতা

বিশ্বজিৎ চৌধুরী

আলী হাবিব

প্রকৃতি ও পরিবেশ

শিল্প ও বাণিজ্য

শেষ পাতা

আবু আহমেদ

এম সাখাওয়াত হোসেন

নুরুজ্জামান লাবু

নূর মোহাম্মদ

সুভাষ সাহা

আতাউস সামাদ

আলোচনা মতামত

অর্থনীতি ও বানিজ্য

এবিএম মূসা

আতাউর রহমান

কামাল আহমেদ

পিয়াস সরকার

আসাম

মসজিদ

রংবেরং

রাহীদ এজাজ

শ্রদ্ধাঞ্জলি

আশরাফুল ইসলাম

ফেনী

বরিশাল

রণজিৎ বিশ্বাস

রোকনুজ্জামান পিয়াস

অরুণ কর্মকার

ইয়েমেন

প্রকৃতি ও বিজ্ঞান

মোস্তফা হোসেইন

Exclusive

একরামুল হক

আশীষ-উর-রহমান

একরামুল হক শামীম

ড. এ কে এম শাহনাওয়াজ

তুহিন ওয়াদুদ

অপরাজিতা

ইন্দোনেশিয়া

উত্তর কোরিয়া

কালি ও কলম

জলবায়ু ও পরিবেশ

জাগোনিউজ২৪.কম

মইনুল ইসলাম

মানিকগঞ্জ

মুহম্মদ জাফর ইকবাল

মোশতাক আহমেদ

আশরাফুল হক রাজীব

ফরহাদ মাহমুদ

প্রণব বল

শংকর কুমার দে

সেলিম জাহিদ

আবুল কালাম মুহম্মদ আজাদ

কামরুল হাসান

পার্থ প্রতীম ভট্টাচার্য্য

রাজীব আহমেদ

শিল্পী

সাময়িকী ফ্যাশন

দেবব্রত চক্রবর্তী বিষ্ণু

বিদ্যুৎ

মোরসালিন মিজান

রবার্ট ফিস্ক

অভিজিৎ ভট্টাচার্য্য

ঈদ

কাজী সুমন

ঝিলিমিলি

মুস্তাফা জামান আব্বাসী

কুষ্টিয়া

জাতীয় নাগরিক পার্টি

মনজুরুল হক

মহসীন হাবিব

মাহবুব মোর্শেদ

রফিকুল ইসলাম

শিলালিপি

শুভ রহমান

চৌধুরী মুমতাজ আহমদ

ছিটমহল

নিবন্ধ

jugantor

নোবেল পুরস্কার

পাঠকের মতামত

পাবনা

মোশাররফ বাবলু

তানভীর সোহেল

মামুন রশীদ

আনন্দ প্রতিদিন

উৎপল রায়

এনামুল হক

কাজল ঘোষ

নদী দূষণ

নাটোর

নিত্যপণ্য

ফাহিমা আক্তার সুমি

বাংলা নববর্ষ

উচ্চশিক্ষা

চারু শিল্প

ভেনেজুয়েলা

শওকত হোসেন

নজরুল ইসলাম

নিউজিল্যান্ড

বিজ্ঞান

পার্থ সারথি দাস

মুহাম্মদ হাবিবুর রহমান

গোলাম মর্তুজা

ফরহাদ মজহার

শারমিন নাহার

principalsanaullah

আদিবাসী

কালের খেয়া

দিল্লি

ফখরুল ইসলাম

বাংলাদেশ প্রতিদিন

মুখোমুখি প্রতিদিন

মোহীত উল আলম

রাহাত খান

অমিতোষ পাল

গল্পালোচনা

পানি আগ্রাসন

প্রযুক্তি

বিশ্বজিৎ পাল বাবু

মাহবুব তালুকদার

আব্দুল কুদ্দুস

কানাডা

বিদেশ

WikiOpinion

জনস্বাস্থ্য

তোফায়েল আহমেদ

তৌহিদা শিরোপা

কাতার

আলোকিত বাংলাদেশ

কাদের সিদ্দিকী

ড. আবু এন এম ওয়াহিদ

ফারুক মঈনউদ্দীন

মোছাব্বের হোসেন

উৎপল শুভ্র

দিনাজপুর

নোমান মোহাম্মদ

সুদীপ অধিকারী

অরূপ দত্ত

পাভেল পার্থ

ফরিদপুর

ফিরোজ মান্না

মাসুদ পারভেজ

রোজিনা ইসলাম

শরিফুজ্জামান

হামিদ-উজ-জামান মামুন

আকমল হোসেন

আজিজুর রহমান

আলম শাইন

ঝড় ও দুর্যোগ

তারেক মাহমুদ

দীপংকর চন্দ

পাভেল হায়দার চৌধুরী

ফখরে আলম

মাসুদ রানা

শহিদুল ইসলাম

আবুল হাসনাত

আসিফ আহমেদ

ইশতিয়াক পারভেজ

জিয়া চৌধুরী

শিশির মোড়ল

হারুন হাবীব

হুমায়ূন আহমেদ

অমিত বসু

আল আমিন

ওমর ফারুক

ফজলুল বারী

ফারুক চৌধুরী

মাসুদ মিলাদ

শর্মিলা সিনড্রেলা

শাহাদুজ্জামান

হায়দার আকবর খান রনো

জাবেদ রহিম বিজন

জাহাঙ্গীর আলম

ট্রানজিট

নন্দন

যতীন সরকার

যুবলীগ

আরিফুজ্জামান তুহিন

কাজী আনিছ

খাবার

গাজীউল হাসান খান

তারেক রহমান

বাংলার দিগন্ত

মোহাম্মদ কায়কোবাদ

লাতিন আমেরিকা

শেখ হাফিজুর রহমান

শৈলী

সাতকানিয়া

সুদান

কাজী হাফিজ

জার্মানি

জোবাইদা নাসরীন

নিয়ামত হোসেন

মাহফুজুর রহমান মানিক

লুৎফর রহমান রনো

ইমরান আলী

এস এম আজাদ

জাহাঙ্গীর শাহ

মাহমুদুর রহমান মান্না

মুশফিকুর রহমান

সাতক্ষীরা

ইকতেদার আহমেদ

উৎসব

ঝিনাইদহ

মাসুদা ভাট্টি

মোকারম হোসেন

শেখ সাবিহা আলম

সিরাজগঞ্জ

সৈয়দ মাহবুবুর রশিদ

হারুন আল রশীদ

WikiEducation

উজ্জ্বল মেহেদী

কনকচাঁপা

ড. মাহফুজ পারভেজ

পরিতোষ পাল

মিঠুন চৌধুরী

শাহদীন মালিক

হায়দার আলী

আহমেদ জামাল

ইমদাদুল হক মিলন

নওগাঁ

পোশাকশিল্প

বাতায়ন

ব্যবসা

আবু সালেহ আকন

এমাজউদ্দীন আহমদ

টিপু সুলতান

ড. মাহবুব উল্লাহ্

ড. রেজোয়ান সিদ্দিকী

শোকাবহ ১৫ ও ২১ আগস্ট

WikiInternational

এবনে গোলাম সামাদ

পারভেজ খান

ফজলুল আলম

ফরিদা আখতার

বিভাষ বাড়ৈ

মাহমুদুজ্জামান বাবু

মুনির হাসান

মোশতাক আহমদ

সুনামগঞ্জ

আপেল মাহমুদ

আরব আমিরাত বা দুবাই

জহির উদ্দিন বাবর

নোয়াখালী

রিপন আনসারী

শরীফুল ইসলাম

সুব্রত আচার্য্য

উপন্যাস

কাল স্রোত

ক্রীড়া দিগন্ত

খোন্দকার ইব্রাহিম খালেদ

গাজীউল হক

জাহীদ রেজা নূর

শাহনেওয়াজ বিপ্লব

সাইদুজ্জামান

সাময়িকী

অধ্যাপক শুভাগত চৌধুরী

অনন্যা আশরাফ

অনিকা ফারজানা

আদিত্য আরাফাত

ইফতেখার আহমেদ টিপু

কামাল লোহানী

ড. সা'দত হুসাইন

তামান্না ইসলাম অলি

দক্ষিণ কোরিয়া

ফারজানা লাবনী

ফারুক যোশী

মনজুর আহমেদ

রিয়েল-টাইম নিউজ

লিবিয়া

আসজাদুল কিবরিয়া

জলবায়ু

বিশ্বজিৎ ভট্টাচার্য বাপন

মমতাজউদ্দীন পাটোয়ারী

রশিদ মামুন

লক্ষ্মীপুর

সম্পাদকীয়

সাইফুদ্দীন চৌধুরী

সুমন বর্মণ

BBC

ইমরান রহমান

ইলিরা দেওয়ান

এম শাহজাহান

কাক ছোট গল্প

ছিনতাই

নওশাদ জামিল

নুরুন্নবী চৌধুরী

প্রতীক ওমর

বার্তাটোয়েন্টিফোর.কম

বিকাশ দত্ত

মনিরুজ্জামান

মহিউদ্দিন আহমেদ

উইঘুর মুসলিম

দৈনিক ইত্তেফাক

পিটার কাস্টার্স

পীযূষ বন্দ্যোপাধ্যায়

প্রিয় চট্রগ্রাম

বাজেট

বাণিজ্য

মোবাশ্বির আলম মজুমদার

সঞ্জয় সাহা পিয়াল

হবিগঞ্জ

খুন

টাকা আনা পাই

মাহবুবুর রহমান

শুভজ্যোতি ঘোষ

হাছান কুতুবী

Hot Topic

অমর একুশে বিশেষ সংখ্যা ২০১২

অমর একুশে বিশেষ সংখ্যা ২০১২

আবিষ্কার

ড. কামাল

দৈনিক ইনকিলাব

ফিলিপাইন

ভুটান

সাভার

সেন্টার ফর পলিসি ডায়ালগ

নিয়ন আলোয়

শফিক রহমান

শামীমুল হক

শেয়ারবাজার

আইন আদালত

ইতালি

গ্রিনল্যান্ড

নারী নির্যাতন

পটুয়াখালী

ফরিদ উদ্দিন আহমেদ

মণিপুর

মাগুরা

মেক্সিকো

অনিম আরাফাত

ইসলাম

কিরণ শেখ

জাভেদ ইকবাল

দুদক

মহাকাশচারী

রাঙ্গামাটি

Art Mag

আরিফুল ইসলাম

প্রতিবাদ

প্রবাসী বাঙালি

বান্দরবান

মালদ্বীপ

শফিকুল ইসলাম

শিক্ষানীতি

সংবিধান

ডিডাব্লিউ

শরিফ রুবেল

কূটনীতি

গাইবান্ধা

ঝালকাঠি

নরসিংদী

নাইজেরিয়া

বায়ুদূষণ

শাহনাজ পারভীন

স্বাধীনতা

WikiCity

WikiPolitics

জোহরান মামদানি

বৌদ্ধ

মতিউর রহমান চৌধুরী

যৌন অপরাধ

WikiInterview

আকবর হোসেন

কিশোর আলো

জলবায়ু পরিবর্তন

দৈনিক সংগ্রাম

Exclusive Articles

WikiEconomy

WikiLaw

ইসলামী ছাত্রশিবির

ঘূর্ণিঝড়-হারিকেন

বাগেরহাট

ভূমিকম্প

রাজনৈতিক

সমিতির খবর

সানজানা চৌধুরী

সায়েদুল ইসলাম

অ্যামনেস্টি ইন্টারন্যাশনাল

আমাদের সময় ডট কম

কুতুবদিয়া স্পেশাল

খাগড়াছড়ি

চুয়াডাঙ্গা

ধর্মঘট

আইন ও আদালত

ইহুদি

কাদির কল্লোল

তাইওয়ান

দুর্গোৎসব ও পূজা

দৈনিক আমার সংবাদ

নববর্ষ বিশেষ সংখ্যা 2013.

নূরে আলম সিদ্দিকী

প্রতিক্রিয়া

বিডিআর বিদ্রোহ

ব্যাংক

মুন্সীগঞ্জ

শিশুসাহিত্য

খ্রিষ্টধর্ম

গদ্যকার্টুন

প্রতিদিনের সংবাদ

ভোরের কাগজ

রুমিন ফারহানা

Hit

আর্জেন্টিনা

পিরোজপুর

বন্যা

বিডিনিউজ টোয়েন্টিফোর ডটকম

সরল গরল

স্পেন

Asia

গণমাধ্যম

ডেনমার্ক

পরামর্শ

প্রকৃত্

ভাষা

ভোলা

MERIT

Soikot

WikiWoman

আবদুল্লাহ আবু সায়ীদ

উন্নয়ন

জর্ডান

জ্বালানি

পিলখানা হত্যাকাণ্ড

ফ্যাশন

রঞ্জন বসু

সাংসদ

হরতাল

WikiCrime

উইকিলিকস

ক্রিকেট ও রাজনীতি

গণতন্ত্র

গোপালগঞ্জ

চাঁদপুর

চিত্রকর্ম

ছাত্ররাজনীতি

জঙ্গিবাদ

জন্মদিন

তেল-গ্যাস

দক্ষিণ ধুরুং

দূর পরবাস

নাকিবুল আহসান নিশাদ

নারী অধিকার

নোবেল শান্তি পুরস্কার

পঞ্চগড়

পরীক্ষা

বিজয় দিবস

মেঘালয়

রাঙামাটি

সুশাসনের জন্য নাগরিক

হামলা

আন্দালিব রাশদী

ঈদুল আজহা

এনটিভি

কক্সবাজার নিউজ ডটকম

কুতুবদিয়া নিউজ

চট্টগ্রাম বন্দর

ছাত্র রাজনীতি

ঠাকুরগাঁও

ডিজিটাল বাংলাদেশ

তথ্য অধিকার

দ্বিজেন শর্মা

নির্যাতন

নড়াইল

প্রবাসী শ্রমিক

ভারতের প্রধানমন্ত্রী

মৃত্যু

শারদীয় দুর্গোত্সব

শিশুমৃত্যু

শিশুহত্যা

সালমান রাফি শেখ

সুবীর ভৌমিক

সুশাসন

স্মৃতি

Africa

My Art

অধিকার

আন্তর্জাতিক নারী দিবস

একুশে টেলিভিশন

কলম্বিয়া

কুয়েত

চিঠিপত্র

চুক্তি

তিউনিসিয়া

দুর্যোগ

নির্বাচন ও রাজনীতি

নেত্রকোণা

পরিবহন

পর্যটন কেন্দ্র

প্রশাসন

ফ্রান্সিস বুলাতসিঙ্ঘালা

বিশ্বকাপ ফুটবল

বেলজিয়াম

বড়ঘোপ

ভি এস নাইপল

ভৈরব

মরক্কো

মাওবাদী

মামলা

যানজট

লেমশীখালী

সংসদ

সন্ত্রাসী

সমাজ

সামাজ

সুন্দরবন

সৈয়দ দিদার বখত

সোমালিয়া

হংকং

Middle East

Principal Sanaullah

Special Day

অগ্নিসংযোগ

অমৃতবাজার পত্রিকা

অরবিন্দ কেজরিওয়াল

আইন ও অধিকার

আগুন ও মৃত্যু

আজকের কাগজ

আল মাহমুদ

আহসান কবির

এম.এ মান্নান

এল সালভাদোর

কমল জোহা খান

কিউবা

খাদ্যসমস্যা

চাঁপাইনবাবগঞ্জ

জঙ্গি

তথ্য অধিকার আইন

দ্য ডেইলি স্টার বাংলা

পানামা

পূর্বপশ্চিম

প্রাণি ও উদ্ভিদ

বঙ্গবন্ধু হত্যা বিচার

বন্য প্রাণী

বেলুচিস্তান

ভিয়েতনাম

ভোরের ঈদ ১৯

ভয়েস অফ আমেরিকা

যায়যায়দিন

লালমনিরহাট

শিক্ষা অধিকার

শিক্ষা ও সমাজব্যবস্থা

শিশুশিক্ষা

শ্রমিক

সন্ত্রাসবাদ

সুইডেন

সুজন সুপান্থ

NEWS

Palestine

fd

অরণ্যে রোদন

অরুণাচল

অর্থনৈতিক

অর্থনৈতিক ও বাণিজ্যিক

ইকরাম সেহগাল

উত্তর ধুরুং

উমর মনজুর শাহ

একুশে ফেব্রুয়ারি

ঐতিহাসিক

কিশোরকণ্ঠ

কুড়িগ্রাম

কৃত্রিম বুদ্ধিমত্তা

কোরবান

ঘূর্ণিঝড়

চট্টগ্রাম সিটি করপোরেশন

জর্দান

জাইমা রহমান

জাদুঘর

জামালপুর

জীবন

জেসমিন আখতার

জ্বালানি তেল

টেলিভিশন

তথ্যপ্র্রযুক্তি

তুষার আবদুল্লাহ

দেশপ্রেম

দৈনিক কক্সবাজার

নাগরিক সংবাদ

নারীঅধিকার

নিরাপত্তা

নির্বাচিত

নেদারল্যান্ডস

পাহাড়

পয়লা বৈশাখ

বঙ্গবন্ধু

বন্দর

বিশ্ব অর্থনীতি

ব্যারিস্টার রুমিন ফারহানা

মহান বিজয় দিবস

মা

মাদারীপুর

মানবতা

মানববন্ধন

মিজোরাম

মিডিয়া ভাবনা

মে দিবস

শরীয়তপুর

শিক্ষা দিবস

শিক্ষা-প্রশাসন

শুভ বড়দিন

শেরপুর

সজীব ওয়াজেদ জয়

সময়চিত্র

সরেজমিন প্রতিবেদন

সাতকানিয়া পৌরসভা

সিঙ্গাপুর

সুইজ়ারল্যান্ড

সুশান্ত মজুমদার

স্মরণ সভা

স্মর্রণ

হাসান আজিজুল হক

America

Burma

Child

China

Hot Video

Huw Cordey

Latin America

Marwan Barghouti

Tom Geoghegan

Tom Heap

Washington

kolkata24x7

অ্যান্টার্কটিকা

আহমদ ছফা

আহমেদ মুনির

উখিয়া

উত্সব

উদ্যোগ

এসিড-সন্ত্রাস

ওমান

ওয়াসি আহমেদ

কর্মসূচি

কেনিয়া

ঘড়ি

চট্টগ্রাম বন্দর

চাকরি

চারদিক

চীন ও জাপান

জনসংখ্যা

জাকির তালুকদার

জাহাজ

জাহিদ হোসাইন খান

জায়গা

জায়মা জারনাজ রহমান

জীবনী

জেলহত্যা দিবস

জ্বালানী সম্পদ

ড. আ ফ ম খালিদ হোসেন

ড. সাজিদ হক

ডিজিটাল

ঢাকা মেডিকেল কলেজ হাসপাতাল

ঢাকা সিটি করপোরেশন নির্বাচন

তিব্বত

ত্রিপুরা

নগরজীবন

নরওয়ে

নিবন্ধন

নীলফামারী

পবিত্র আশুরা

পবিত্র ঈদুল ফিতর

পরিকল্পনা

পানিসম্পদ

পুলিশ

পেরু

প্যারিস

প্রান্তকথা

প্রিয়.কম

প্রেক্ষিত

বর্নাঢ্য র্যালী

বলিভিয়া

বাংলাভিশন

বাজারসুবিধা

বাস্তবসম্মত

বিচার

বিশ্ব খাদ্য দিবস

বিশ্ব জনসংখ্যা দিবস

বিশ্ব নদী দিবস

বিশ্ব প্রতিবন্ধী দিবস

বিশ্ব শিক্ষক দিবস

বিশ্ববিদ্যালয়

ব্যবস্থাপনা

ব্যাংক ব্যবস্থা

ব্রিটিশ

ভাষাসৈনিক

মাহমুদ আহমাদ

মুস্তাফিজ মামুন

মোস্তফা সরয়ার ফারুকী

যুদ্ধ ও শান্তি

যুদ্ধাপরাধ

যুদ্ধাপরাধের বিচার

রবীন্দ্রনাথ ঠাকুর

রাজবাড়ী

রাজশাহী বিশ্ববিদ্যালয়

লবন চাষ

লামিনে ইয়ামাল

শহীদের স্মৃতি

শান্তি

শিল্প ও পরিবেশ

শিশুশ্রম

সন্ত্রাস ও রাজনীতি

সহজিয়া কড়চা

সিগন্যাল

সেলিনা হোসেন

স্বাধীন

স্বাস্থ্যনীতি

স্মরণ মুক্তিযুদ্ধ

স্মৃতিঘর

হাসপাতাল

Afghanistan

Bangladesh

Brazil

CNN

California

Comments

Croatia

Delhi

Denise Winterman

Dome of the Rock

God Mag

Google

Hugh Schofield

India

Indonesia

Jane O'Brien

Japan

Jeremy Bowen

Jerusalem

Jon Kelly

Kareem Khadder

Kate Dailey

Kim Ghattas

Lead News

Libya

Mahfuz Anam

Michal Zippori

New York

Nigeria

Pakistan

Paris

Paul Colsey

Qamrul Islam

Rosie Goldsmith

Rupert Wingfield-Hayes

Sanjoy Majumder

Source

South Sudan

The Daily Star

The Telegraph

Thomas Fessy

Tours

Vietventures

Wall Street

World's Last Chance

Young

a excellent photo in Kutubdia Island

bdnews24

google search

image

অদিতি ফাল্গুনী

অমানবিকতা

অযোগ্যদে

অসারপনা

আইনকানুন

আজারবাইজান

আদিবাসী দিবস

আনোয়ারা সৈয়দ হক

আন্তর্জাতিক প্রতিবন্ধী দিবস

আফসার আমেদ

আবদুল লতিফ মাসুম

আবু আজাদ

আশান উজ জামান

আহমদ ফাহমি

ইথিওপিয়া

ইভ টিজিং

ইমরান খান

ইমাম খাইর

ইসলাম ও জীবন

ঈদের খুশি ও আনন্দ

ঈদের বেতন

উজবেকিস্তান

উপনির্বাচ

উপনির্বাচন

উর্দুভাষী

এ পি জে আবদুল কালাম

একুশে ফেব্রুয়ারি:

ঐতিহাস

ওবামা

কক্সবাজার নিউজ

কমিল্লা

কম্বোডিয়া

কলকাতার চিঠি

কাকন রেজা

কাজাখস্তান

কাটরা

কানাই কুণ্ডূ

কালের পুরাণ

কুতুবদিয়া বালিকা উচ্চ বিদ্যালয়

কৈয়ারবিল

ক্রসফায়ার

ক্ষত

ক্ষমাপ্রার্থনা

ক্ষুদ্রঋণ

কয়লানীতি

খায়ের মাহমুদ

খোন্দকার শওকত হোসেন

গাম্বিয়া

গোধূলি

গোড়ার

গৌড়

গ্রামীণ অর্থনীতি

গ্রেপ্তার

ঘূর্ণিঝড় সম্পাদকীয়

ঘোড়া

চট্টগ্রাম সিটি নির্বাচন

চরমোনাই পীর

চলতি পথে

চাঁদ

চাদ

চিনি

চিরকুট

চিলি

চেয়ারম্যান

ছাত্র-রাজনীতি

ছাড়পত্র

ছুটিদন

জজ হত্যা দিবস

জনদুর্ভোগ

জনস্বাস্থ্যের

জবাবদিহি

জম্মদিন

জলদস্যু

জাতিগত সহিংসতা

জারদারি

জি. মুনীর

জীবনযুদ্ধ

জীবিকা

জুমকন্যার

জ্বালানি রাজনীতি

জ্বালানি সম্পদ

জ্বালানিসম্পদ

জয়পুরহাট

ঝুঁকি

ঝুঁকি হ্রাস দিবস

টিপাইমুখ

টিপাইমুখ বাঁধ

টিপাইমুখে বাঁধ

টিভি চ্যানেল

টোঙ্গা

ঢাকা টাইমস

তানজির আহমেদ রাসেল

তুর্কমেনিস্তান

তেঁতুল

তেলকূপ দুর্ঘটনা

তেলিরকাটা

দক্ষিণ মগডেইল

দারিদ্র্য বিমোচন

দায়গুলো

দায়িত্ব

দুই দু’গুণে পাঁচ

দুর্গ

দূর পরবাসে

দেবনারায়ণ চক্রবর্তী

দৈনিক আজাদী

নগরদর্পণ

নদীকৃত্য দিবস

নববধূ

নারায়ণগঞ্জ সিটি নির্বাচন

নারীর ক্ষমতায়ন

নাসরীন জাহান

নাসিমা আনিস

নাসির উদ্দিনের স্বাভাবিক মৃত্যু

নিকারাগুয়া

নিজাম কুতুবী

নিপীড়ন

নিরাপতা

নির্বাসনে

নিষেধাজ্ঞা’

নূরে আলম জিকু

নেতা ইমরান খান

নেতৃত্বে

নোযাখালী

পণ্যবাজার

পদক

পবিত্র হজ

পররাষ্ট্রনীতি

পরিস্থিতি

পর্তুগাল

পাঠকের মন্তব্

পাপুয়া নিউগিনি

পাপড়ি রহমান

পাসপোর্ট

পাহাড়ধস

পিলখানা হত্যা

পোল্যান্ড

পোশাক

প্রশ্নবিদ্ধ

প্রস্তাবিত

প্রাণীজী

প্রেস ইনস্টিটিউট বাংলাদেশ

প্রয়াণ

ফাঁসি

ফিনল্যান্ড

ফেরি ও পন্টুন

বঙ্গবন্ধু হত্যা

বঙ্গবন্ধুর প্রত্যাবর্তন

বঞ্চনা

বনসম্পদ

বরিশাল ছাত্রলীগ

বর্ণবৈষম্যবিলোপ দিবস

বাঁকখালী

বাংলাদেশের কমিউনিস্ট পার্টি

বাংলাদেশের পতাকা

বার্লিন দেয়াল

বাল্যবিয়ে

বাস্তবা

বাস্তবায়

বিচার বিভাগ

বিচারবহির্ভূত হত্যাকাণ্ড

বিজ্ঞানচিন্তা

বিজ্ঞাপন

বিজয়

বিদ্যুত

বিদ্যুৎ-সংকট

বিদ্যুৎকেন্দ্রে

বিপ্রদাশ বড়ুয়া

বিলবোর্ড দুর্ঘটনা

বিলেতের স্ন্যাপশট

বিশ্ব কুষ্ঠ দিবস

বিশ্ব পরিবেশ দিবস

বিসিবি

বুলবন ওসমান

বুড়িগঙ্গা

বৃক্ষরোপণ

বৈশ্বিক উষ্ণায়ন

বৈষম্য

বোরহানউদ্দিন খান জাহাঙ্গীর

ব্যারিস্টার নাজির আহমদ

ব্রুনাই

বড়পুকুরিয়া

ভাজিরালংকর্ন

ভালোবাসা

ভাষণ

ভেজাল

ভোজ্যতেল

মংলা থেকে

মঈনুল হাসান

মঙ্গোলিয়া

মঞ্জু সরকার

মনযূরুল হক

মনি হায়দার

মন্ত্রিসভা

মাওবাদী সহিংসতা

মাতৃভাষা ও পরভাষা

মানচিত্র নিউজ

মানব

মানসিক স্বাস্থ্য দিব্স

মানসিকতা

মালি

মাল্টা

মাহবুব রেজা

মাহামুদা খাতুন

মিথিলেশ ভট্টাচার্য

মুজাহিদুল ইসলাম সেলিম

মুরগি জমা

মুহাম্মদ গিয়াস উদ্দিন

মূল্যস্ফীতি

মৃত্যু ও কিছু ভাবনা

মোহাম্মদ কামরুজ্জামান

মোহাম্মদ মোশাররফ হুসাইন

ম্যাডোনা

ম্যান্ডেলা দিবস

যুদ্ধাপরাধ ট্রাইব্যুনাল

যুদ্ধাপরাধ-বিচার

রক্ত

রদ্ধাঞ্জলি

রবাণিজ্যে

রাগবি

রাজনৈতিক সংস্কৃতি

রাজপথ

রাষ্ট্রীয়

রাস্তার

রিয়াল মাদ্রিদ

রুবেল হোসেনের

রেলওয়ের

রোমাঞ্চিত

রোমানিয়া

র্বিজ্ঞান

শক্তিশালী

শঙ্কা

শরীরের

শশী থারুর

শহীদ বুদ্ধিজীবী দিবস

শাকিরা

শাহ্নাজ মুন্নী

শায়খ আহমাদুল্লাহ

শিক্ষক খুন

শিক্ষক-রাজনীতি

শিক্ষাঙ্গনে সন্ত্রাস

শিক্ষাচিত্রে

শিক্ষাবিদের

শিবের গীত

শুঁটকি উৎপাদন

শেরাটনীয়

শোনা

শ্রদ্ধাঞ্জল

শ্রমবাজার

শ্রমশক্তি

ষড়যন্ত্র

সংকট

সংঘাত

সংশোধন

সঙ্গী

সততা

সন্দেশ

সমন্বয়সাধন

সমাজ ও নারী

সমুদ্রস্নান

সময়

সময় নিউজ টিভি

সময়ের প্রতিবিম্ব

সরকার

সাংবাদ

সাইক্লোন শেল্টার

সাইপ্রাস

সাজিদ গ্রেফতার

সাদাসিধে কথা

সাদিয়া মাহ্জাবীন ইমাম

সামন্ততন্ত্র

সামরিক শাসন

সামাজি

সামাজিক যোগাযোগ মাধ্যম

সাহসী

সিডনি

সিয়াম

সুপ্রভাত

সূর্যে

সেচসুবিধা

সোনার বাংলা

স্কাইপি

স্বকৃত নোমান

স্বচ্ছতা

স্বরাষ্ট্রমন্ত্রীর

স্বাধীনত

স্বাধীনতাযুদ্ধ

স্বামী

স্বাস্থ্য কমপ্লেক্স

স্বীকৃতি

স্মৃত-নিদর্শন

স্মৃতিসৌধ

স্মৃতিসৌধে

স্লোভাকিয়া

হত্যা ও হরতাল

হাইতি

হামিদ মীর

হুগজিল্ট

No comments:

Post a Comment